こんにちは、元外資フリーランスM&Aアドバイザーのなかやんです。

今回はM&Aにおける基本合意書についてです。あまりM&Aに慣れていないクライアントや会計士・税理士の先生方からよく言われる「分かりにくい」とのコメント。確かにネットを見ても、特に最近は実務をされていない方が見よう見まねが作成している記事が多く、整合性の取れていない表面的なことばかりを書き連ねている記事も多いようです。

案件ごとに基本合意の有無、位置付けや役割、内容などが異なり、ケースバイケースと言われることが多いですよね。確かに案件ごとに基本合意書を締結したりしなかったり、基本合意書ではなく意向表明書だったり、基本合意書を締結する前に一定の資料開示があったりなかったり、法的拘束力があったりなかったりと非常にパターンが多く案件ごとに異なりますので「標準的な」を適用しにくい書類だと思います。

先日、長年お付き合いいただいている都内のオーナー系企業のクライアント様よりご質問をいただきましたので、今回は「基本合意書の実務(基本編)」ということで、実務上のプラクティスに沿って、よくある悩みとそれぞれの検討ポイントをどういう観点から考えるべきか、についてお話したいと思います。ケースバイケースです、ということを避けて、この記事を読んだ後は読者の方でご自身で考え答えを出せるような基本的な考え方をお示しできればと考えています。

なお、最後に基本合意書を作成する時に検討・確認すべき事項をまとめたチェックリストを作成してみましたので、早速実務に直面されている方はダウンロードしてみてください。【現在配信停止中】

基本合意書に関するよくある悩み・質問

この記事で取り扱うよくある悩みは以下の通りです。

- 基本合意書っていつ締結するの?デューディリジェンスとの時間的な関係は?

- 基本合意書って何のために締結するの?必要なの?

- 基本合意書(MOU)と意向表明書(LOI)って何が違うの?

- 基本合意書では何を合意するの?決まりはあるの?

- 法的拘束力はあるの?ないの?

- 社内決裁の前?後?に締結するの?取締役会などの会議体決裁との関係は?

この記事をよく読む読者の方

この記事は主に以下のような方によく読まれています。

- 大企業・上場企業の経営企画担当者、投資担当者で企業・事業の買収・出資を検討中の方

- 会計事務所、税理士事務所(個人事務所)の方でクライアントからM&Aについての相談を受けている方

- 中小企業の代表者や経営企画部・財務部の方で、企業・事業の買収・出資を検討中の方

- 中小企業のオーナーで自社の事業・株式の売却を検討中の方

- スタートアップの創業者、もしくはCFOで資金調達、もしくは創業者株式の売却・一部売却を検討中の方

この記事がカバーする取引類型

この記事で記載されている基本合意書の考え方が適用するM&A取引の類型は以下の通りです。

- バイサイド(書い手側)

- 会社の買収

- 事業の買収

- 株式の取得

- 出資の引き受け

- セルサイド(売り手側)

- 会社の売却

- 事業の売却

- 株式の売却(一部売却)

- 増資

- その他

- ジョイントベンチャー

どのような取引においても基本合意を締結する可能性はあるかなと言ったところで、基本的には取引類型に寄らず、取引規模や複雑さ(ブレークするリスクとインパクト)、売り手・書い手の関係性に応じて必要が生じてくるものと整理しています(後ほど詳しくお話します)。

再生局面の会社の案件では少し考え方が適用できないケースが多いですので、今回は除外します。

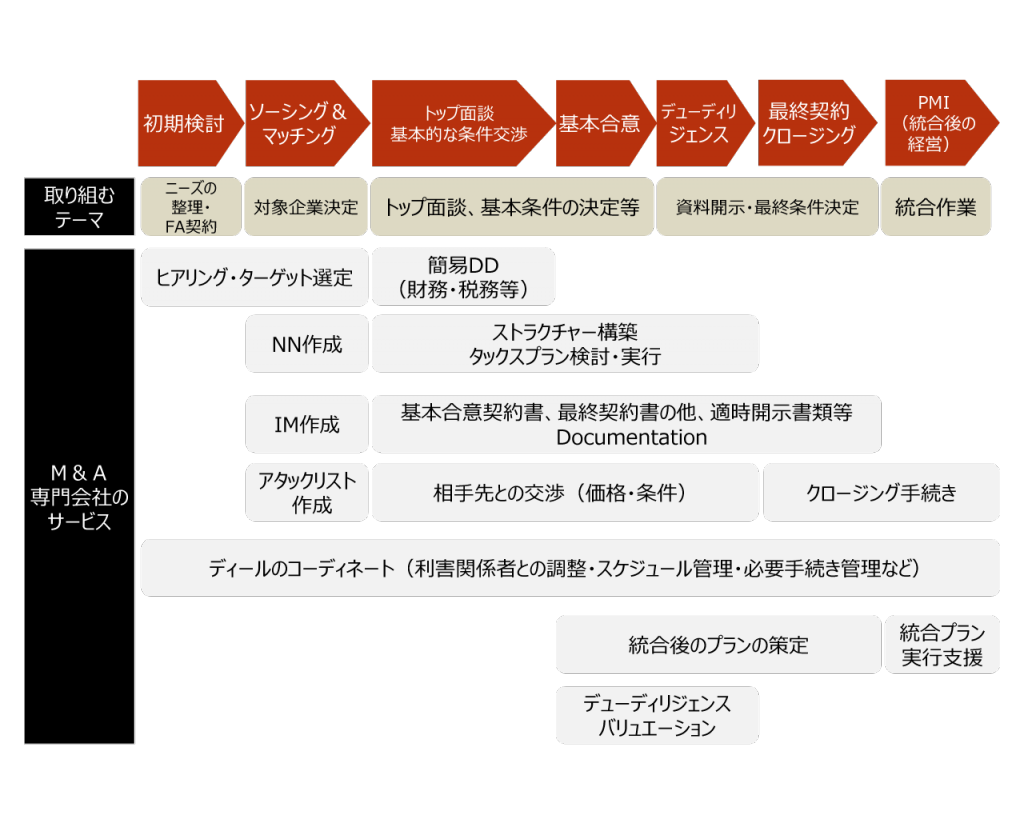

M&Aの全体プロセス(おさらい)

基本合意は上図の赤い矢羽根の「基本合意」のタイミングですね。

【一番重要】基本合意の役割

色々と書いてありますが、ここが一番重要です。むしろ時間が無い方はここだけ読んでください。

基本合意の役割

基本合意はM&A取引に寄らず様々な商取引で締結されます。基本合意の基本的な存在意義は「取引の初期段階で取引の一方・若しくは双方が取引を進めていく上で想定される主要な取引条件について認識を合わせることで、その後の双方に負担のかかる詳細交渉後に取引が不成立となるリスクを軽減する」ことだと思います。

「M&Aの全体プロセス(おさらい)」の章でお話した通り、M&A取引では通常、基本合意を行う場合にはそのあとに詳細なデューディリジェンス、事業計画分析、バリュエーションなどの一連の手続きを行うことが多くあります。もし、基本合意を行わずにこれらのプロセスの後に取引相手方と条件を詰める場合、お互い全く想定外の取引条件を前提としていた場合にはなんだか時間がもったいないですよね。それらを事前に話し合っておきましょう、ということです。

基本合意で考えるべき事項

これらの役割を前提とすると、①基本合意の形式はどうあるべきか(双務型、差入型)、②基本合意では何の合意を取り付けるべきなのか(合意事項)、③どのレベルの合意を取り付けるべきか(法的拘束力や具体性)は自ずと分かってくるのではと思います。

次章以降で、この①合意の形式、②合意事項、③合意レベルについてより深掘りして話をしていきたいと思います。

①合意の形式:基本合意書(MOU)と意向表明(LOI)

基本合意の有無・形式は、主にi.売り手と買い手のパワーバランスと、ii.案件の複雑性で決まると考えてよいと思います。

売り手と買い手のパワーバランス

基本的に、相対取引(売り手と買い手が同程度のパワーバランス)であれば双方が取引を前に進める前にお互いが考える主要な取引条件をすり合わせする意味で、双方向の合意文書を作成することがあります。お互い気が知れている経営者同士などの場合や、シンプルなプロセスの取引は基本合意なしで進む場合もありますね。

他方、オークション取引やスタートアップの増資など複数の買手候補がいる場合など、セルサイド(売り手)に交渉力がある場合は買手に対してどのような取引条件を想定しているか、意向を表明させる意味で合意文書を書かせることが多いです。つまり、買い手である表明した側のみが記載した条件を約束するわけですね。

案件の複雑性

次に、もう一つの変数は案件の複雑性です。特殊な取引ストラクチャーであることや、多段階の取引が予定されている、複数のエンティティによる取引が組み込まれているなど、取引の難易度や不確実性、選択肢の幅の広さがある場合には、初期段階で一定の合意形成(双方向・一方向)を求められることが多くあります。

基本合意と意向表明の違い

合意形式の話をする時にポイントになるのは、「合意するのか」もしくは「表明するのか」という点です。よく基本合意書の議論の中で、意向表明書という言葉が出てきますよね。

文書の名前からすると、基本合意書=双方が合意するイメージ(双務)、意向表明書=片方が自社の取引条件を表明する(約束する)イメージですが、まず大切なポイントは「文書名にとらわれず内容で実態を判断すべし」という点です。

基本合意書(MOU)という場合は、だいたいは双方で合意した内容を示す場合が多いですが、意向表明書(LOI)と記載してあり通常の差し入れるだけのパターン、発行側が相手方の確認(Acknowledgment)のサインを求めるパターンなど、内容次第で合意レベルが異なってくることがあります。ですので、まずは相手方からフォーマットの提出がある場合には、どのような形式になっているかを確認してください。

後ほどの「合意レベル」の章で改めて解説します。

②合意事項

ここでは、よく見る合意事項の例と留意点を記載しています(全て網羅はしていません)。どのような事項を織り込んでいくかは、弁護士さんなどに依頼すればひな形は出てきますが、大切なポイントは基本合意の締結目的(何を相手方と握りたいのか、何を事前に確認しておくべきか)に沿った基本合意事項を織り込む(また整合的な粒度や合意レベルを検討する)ということです。

| 取引形態 | 株式譲渡なのか、事業譲渡なのかなど、今回の取引の基本的なスキームを記載します。取引の基本的なスキームや形態が変わると、ビジネス・財務・税務面での取り扱いなどが大きく変わることがありますので、予め認識合わせをしておくべき事項です(デューディリジェンスでの発見事項やその後の検討においてスキームが変更されるケースは無いわけではありませんが) |

| 取引価格 | 取引価格を記載するかしないか、どのような表現で記載するかは非常に良い問題です。いくつかの選択肢がありますし、取引相手とのパワーバランス、対象会社(事業)の状態など総合的に勘案して記載することが求められます。具体的な金額を提示することで自分自身を縛ることにもなりますし、通常案件では売り手はできるだけ具体的な金額で握りたいと思っていますので、最後まで記載粒度は悩む項目です。例えば、以下のような選択肢も考えられます。 ・1株〇〇円などの絶対額で記載 ・レンジで記載 ・株式価値、事業価値、企業価値などの概念で記載 ・取引価格の前提条件を記載 ・評価手法を記載する ・評価の考え方を記載する ・書かない(想いだけ書く) |

| 経営方針 | 買収後、対象会社(対象事業)をどのように経営していくのかを記載します。売り手がファンドなどのファイナンシャルプレーヤーの場合には売却後の経営方針についてあまり興味がないことが多い(取引価格が高いことが優先)ですが、例えば事業再編や人員削減、経営陣に刷新など、売り手のレピュテーション等に関わるようなイベントを想定している場合には記載について留意が必要です。 その他、資金需要の高い事業においては、将来における資金需要への対応について売り手から記載を求められるケースもあります。 |

| その他の取引条件 | 取引に関連したその他の重要な取引条件を記載します。例えば、取引実行後に売り手から継続した業務支援など(TSAと言います)を求める場合など、現時点でお互いに認識を併せておくべき重要な取引条件を記載します。 |

| 取引スケジュール | 主要なマイルストーン(各種契約締結、クロージング)に加え、デューディリジェンスの実施、意思決定スケジュールやプロセス、監督官庁の承認(必要に応じて)などについて記載することがあります。 |

| 今後のデューディリジェンス | 今後どのようなデューディリジェンス(財務、税務、法務、ビジネス、IT・・・など)を行うのか、場合によっては各デューディリジェンスでの確認事項を記載することもあります。 |

| その他 | 独占交渉権、機密保持など(法的拘束力を持つものとして記載されることが多いです) |

③合意レベル:法的拘束力と合意事項の記載粒度

まず、ネットの記事などでは、「基本合意=法的拘束力あり」「意向表明=法的拘束力なし」と理解されることが多いように見受けられますが、ここも前段でお話した通り「文書名にとらわれず内容で実態を判断すべし」です。両書類とも、法的拘束力があるパターンも無いパターンも存在します。まず、明確に法的拘束力がある、無い、と記載されていればそれに従うことになりますし(一部法的拘束力あり、のパターンもあります)、明確に記載されていない場合には、最終的には裁判所レベルで実質的な記載内容から両者が法的拘束力を定める前提で合意形成をしたかが判断されます。

その上で、この合意レベルは合意事項の記載の粒度にも関係があります。

合意事項の項目で記載しましたが、基本合意や意向表明には様々な事項が記載されますが、その記載の粒度にも幅があります。つまり、例えば取引価格にしても、絶対額で株式価値〇〇億円、一株〇〇円以上、といった具体的な記載をする場合もありますし、その提示額の前提条件(ディスクレーマーですね)を記載することも多くあります。例えば、「開示された事業計画の蓋然性が確かめられること」など、ある意味デューディリジェンスの後でいくらでも修正できるような文言を入れることもできるわけです。そういった後ほどの開示情報や詳細なデューディリジェンスの結果に応じて合意条件が変わるような「前提」を入れることで、仮に法的拘束力のある合意書面だったとしても、一定の保険をかけておくような仕掛けをしておくことは可能です。一方、なんとでも解釈できるような漠然とした前提条件を記載することは基本合意の本来の意味を薄めてしまうためこの点にも留意が必要です。

逆に、法的拘束力がないからと言って、過度に前のめりな合意条件を出しておくことも慎重に行うべきです。究極的には法的拘束力が無ければいくらでも相手方が嬉しがるような条件を提示することができるわけですが、日本の商習慣的には、書面により提示(一定権限者による)した内容を合理的な理由なく反故にする条件変更には、レピュテーションリスク(相手方や市場への評判)がありますし、アドバイザーもそういった取引相手には今後話を持ち込みにくくなります。

したがって、合意文書の合意レベルを考える上では、単純なBinding/Non-Binding(法的拘束力があるかないか)だけでなく、記載する合意内容(表明内容)とその粒度も含めて考えることが重要となります。

その他:社内決裁と適時開示義務

そのほか、基本合意の内容や粒度を検討する上で日本企業が良く気にする事項として、「社内決裁の観点」「適時開示義務」の観点があります。

社内決裁の観点

比較的組織的な会社では契約内容に応じた決裁権限が定められている場合が多いと思います。この場合、正式な社内会議体での決裁を想定していないにも関わらず、基本合意が具体的であったり、決裁が必要な項目が含まれていることなどによって想定せず決裁手続きを踏まないといけない(もしくは決裁対象となるにも関わらず失念してしまう)ようなケースもあります。

あらかじめ、基本合意のタイミングでどのような社内手続きの可能性があるのか把握しておくのが良いでしょう。

適時開示義務の観点

M&Aの基本合意において、上場企業が当事者となる場合、適時開示の義務が関与する可能性があります。適時開示は、証券取引所が上場企業に対して「重要な会社情報の開示」として義務付けているものです。上場企業がM&Aの当事者として関与する際は、適時開示の要件や影響を十分に考慮し、適切な手続きや対応を検討ください。(なお、自社が上場会社でなくとも、相手方が上場会社である場合なども注意が必要です)。

質問

基本合意書などの締結を行う場合も適時開示が必要ですか。

回答

合併等の組織再編や事業の譲渡などについて、最終的な契約書の締結の前に、基本合意書(Memorandum of Understanding)や契約趣意書(Letter of Intent)の締結などを行う場合があります。これらの基本合意書等を締結し、当該行為について事実上決定した場合は、その時点において適時開示を行うことが必要となります。

日本証券取引所 https://faq.jpx.co.jp/disclo/reit/web/knowledge4873.html

ただし、例えば、これらの基本合意書等の締結が単なる準備行為に過ぎないものであったり、交渉を開始するにあたっての一定の合意でしかなく、その成立の見込みが立つものではないときや当該時点で公表するとその成立に至らないおそれが高いときまで、適時開示を行うことが求められるものではありません。なお、これらの基本合意書等の法的拘束力の有無や合併比率等の記載の有無をもって、直ちに適時開示が不要と判断すべきものではない点に留意してください。

【無料ダウンロード特典】基本合意書チェックリスト

現在、お問合せが増えてきてしまいましたので一時配布を停止しています。ご迷惑をお掛けします。

どうしてもという方は個別にお問合せをいただけますと幸いです。

終わりに

ディスクレですが、基本的に全ての取引やパターンをカバーしていません。色々な取引類型やケースがある中で、こういうパターンが多いよね、という実務経験から記載していますので、こういうケースは当てはまらないとか、こういうケースもあるから一概には・・・といったことはあり得ます。